事關樓市,兩部門延長兩項金融政策!黑色系何去何從?俄方證實:普京已會見普里戈任

發布時間:2023-07-11 作者:中陽期貨 點擊數:

關注熱點消息。

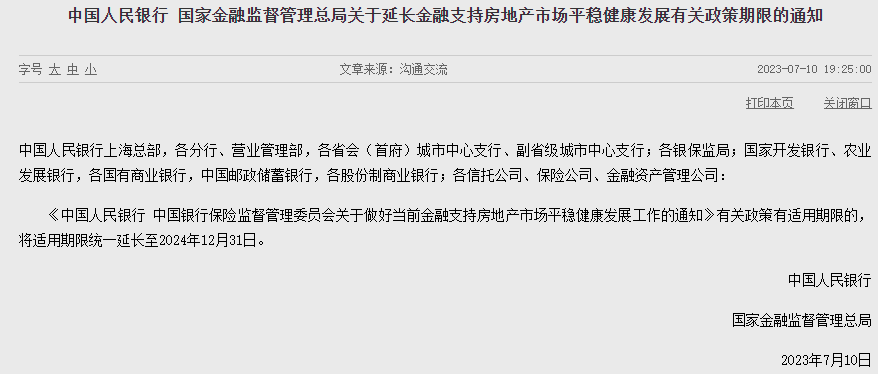

兩部門延長金融支持房地產市場有關政策適用期限

7月10日,中國人民銀行、國家金融監督管理總局通知稱,《中國人民銀行 中國銀行保險監督管理委員會關于做好當前金融支持房地產市場平穩健康發展工作的通知》有關政策有適用期限的,將適用期限統一延長至2024年12月31日。

2022年11月11日,中國人民銀行、原銀保監會聯合出臺《關于做好當前金融支持房地產市場平穩健康發展工作的通知》(簡稱《通知》),從保持房地產融資平穩有序、積極做好保交樓金融服務、配合做好受困房企風險處置、加大住房租賃金融支持等方面,明確了16條支持政策,其中兩條政策規定了適用期限。《通知》發布實施后,對保持房地產融資合理適度、推動化解房地產企業風險發揮了積極作用,取得了良好的政策效果。

綜合考慮當前房地產市場形勢,為引導金融機構繼續對房地產企業存量融資展期,加大保交樓金融支持,中國人民銀行、國家金融監督管理總局決定,延長有關政策適用期限。

據了解,此次政策延期涉及兩項內容:

一是對于房地產企業開發貸款、信托貸款等存量融資,在保證債權安全的前提下,鼓勵金融機構與房地產企業基于商業性原則自主協商,積極通過存量貸款展期、調整還款安排等方式予以支持,促進項目完工交付。2024年12月31日前到期的,可以允許超出原規定多展期1年,可不調整貸款分類,報送征信系統的貸款分類與之保持一致。

二是對于商業銀行按照《通知》要求,2024年12月31日前向專項借款支持項目發放的配套融資,在貸款期限內不下調風險分類;對債務新老劃斷后的承貸主體按照合格借款主體管理。對于新發放的配套融資形成不良的,相關機構和人員已盡職的,可予免責。

除上述兩條政策外,其他不涉及適用期限的政策長期有效。中國人民銀行、國家金融監督管理總局強調,各金融機構應按照文件要求切實抓好落實,因城施策支持剛性和改善性住房需求,保持房地產融資合理適度,加大保交樓金融支持,推動行業風險市場化出清,促進房地產市場平穩健康發展。

俄總統新聞秘書:普京已于6月29日會見瓦格納組織創始人普里戈任

據央視新聞消息,當地時間7月10日,俄羅斯總統新聞秘書佩斯科夫表示,在瓦格納集團事件后第5天,即6月29日,總統普京在克里姆林宮會見了該組織創始人普里戈任和瓦格納集團軍官,共35人參加會見,會見持續了3小時。在會見中,瓦格納人員表示會繼續忠于國家。

市場信心受挫,黑色系普跌

周一,黑色系品種普跌,其中,線材和鐵礦石跌幅較大。截至當日下午收盤,鐵礦石期貨主力合約跌幅3.46%,螺紋鋼期貨主力合約跌幅超過2%,熱卷、焦煤、焦炭期貨主力合約跌幅均超過1%。

昨日國家統計局公布最新數據顯示,6月份PPI同比下降5.4%,CPI同比持平,都低于市場預期。“市場對中國經濟進入通縮的擔憂再起,市場信心受挫,黑色系普遍回落。”五礦期貨研究院副院長、首席分析師石頭表示。

寶城期貨黑色金屬研究員涂偉華認為,引發昨日黑色金屬集體下行的主要原因有以下幾方面:一是宏觀情緒再度轉弱,6月基于宏觀樂觀預期,一度驅動黑色金屬集體上行,但目前暫無實質性利好政策出臺,相反周一公布的通脹數據再度下行,引發市場擔憂。二是淡季終端需求走弱特征明顯,高頻需求指標6月以來持續下行,螺紋鋼周度表需最低降至255.75萬噸,全國主要貿易商建筑鋼材成交量也延續低迷格局,水泥出貨量降幅同樣顯著,百年建筑網調研的全國250家水泥生產企業最新出貨量為525.95萬噸,較上月末下降8.73%,同比降幅則高達35.20%,降幅同樣顯著,進一步佐證鋼材需求走弱特征。三是黑色品種自身基本面同樣存在矛盾,螺紋鋼供需雙弱格局下庫存拐點已現,環保限產與粗鋼壓減政策抑制礦石基本面,一旦市場運行邏輯切換至產業鏈,則弱現實局面下,黑色金屬品種將承壓走弱。

“目前來看,黑色金屬運行邏輯仍將是強預期與弱現實之間博弈,且政策預期權重在增加,尤其是7月底之前,強預期仍會擾動黑色金屬走勢。不過,如無產業邏輯配合,黑色金屬向上空間也會受限。反之,若運行邏輯切換至產業端,黑色品種價格仍有下行空間。”涂偉華說。

具體來看,涂偉華認為,螺紋鋼的核心問題在于弱勢需求難現改善。高溫抑制下螺紋鋼疲弱需求短期仍難好轉,按往年規律來看,全國主要貿易商建筑鋼材成交量月度均值在7、8月環比下降概率超七成,即便出現環比回升,也多為上月大幅減量所致,但當前6月成交均值為15.48萬噸/日,環比微降1.19%,降幅不大。此外,長周期螺紋鋼需求也難言樂觀。高頻30大中城市商品房6月成交面積環比、同比分別下降0.94%、29.64%。而近期央行調查報告顯示,未來三個月居民住房購買意愿僅有16.2%,地產銷售表現低迷,因而房企資金狀況遲遲未見好轉,拿地意愿不強,百城土地6月成交面積環比下降19.21%,此局面下地產前端新開工和施工料難好轉,地產用鋼需求持續低迷。與此同時,因資金到位不及時,基建投資增速持續下行,狹義基建投資當月同比增速由年初的9%降至5月的4.90%,目前資金隱憂仍未緩解,專項債6月發行額為4962億元,顯著低于去年同期水平,暫未出現放量局面,后續如無加速跡象,則基建用鋼需求或將再下臺階。

涂偉華表示,螺紋鋼供應低位回升,而需求表現依舊不佳,螺紋鋼基本面延續疲弱,淡季鋼價承壓運行,相對利好的是國內樂觀預期未退,后續鋼價運行邏輯仍是弱現實與強預期博弈,短期走勢延續偏弱振蕩運行,關注淡季累庫幅度情況。

石頭同樣認為,目前黑色系商品最大的問題,還是對需求的擔憂。由于今年房地產新開工出現了較大幅度的負增長,而鋼材供給端壓力依舊很大,鋼材供需矛盾在較長一段時間內都難以解決,價格上漲壓力一直存在。“我們認為,下半年鋼材價格大幅上漲的難度很大,現貨企業應該積極找機會參與套期保值來對沖風險。”

鐵礦石目前處于低庫存、高基差狀態

對于昨日鐵礦石的大幅下跌,光大期貨黑色團隊認為,主要是受到唐山限產加嚴的影響,成材需求也持續疲軟。雖然鋼廠利潤尚可、鐵水產量維持高位,但部分地區鋼坯庫存累積明顯,上周末唐山鋼坯價格連續下跌。“成材端需求疲弱,以及唐山限產加嚴,前期市場樂觀預期有所轉弱,驅動鐵礦石價格下跌。”

“鐵礦石目前處于低庫存、高基差狀態,期貨端較為充分地反映了市場的悲觀預期。” 石頭表示,由于目前鐵水產量處于相對高位,后期鐵水有望階段性回落,從而對鐵礦石的需求端產生壓力。下半年鐵礦石供給端壓力有望增加,供大于求的預期壓制了鐵礦石的上漲空間,疊加目前鋼材已經進入累庫周期,鋼材價格的上漲難度不斷加大,鋼廠利潤壓縮后將進一步打壓原料端鐵礦石的價格。

涂偉華表示,目前礦市基本面表現為供需雙高局面,且強勁需求下礦石庫存延續去化,供需矛盾并未顯現。當前淡季鋼廠生產積極,礦石終端消耗表現強勁,鋼聯247家樣本鋼廠日均鐵水產量和進口礦日耗最新值分別為246.82萬噸、298.75萬噸,均處于年內高位,并顯著高于去年同期水平。此外,淡季鋼價上行使得鋼廠盈利狀況有所改善,247家鋼廠中盈利鋼廠最新占比為63.64%,且即期成本核算下,華北、華東地區多數品種噸鋼利潤也維持盈利,因而礦石強勁需求將維持,繼續給予礦價強支撐。

不過,財年末礦商發運沖量積極,海外礦石供應迎來增量。截至7月2當周,全球19港鐵礦石發運量為3468.10萬噸,創下近兩年來單周發運新高,6月累計發運量環比增734.23萬噸,增量主要來源依舊是主流礦商,四大礦商6月累計發運量環比增592.93萬噸,而非澳巴礦發運相對平穩。不過,礦石高位發運暫未體現到國內港口到貨量上,最新45港到貨量為2360.10萬噸,6月累計到貨量環比減174.99萬噸,預計港口到貨將維持高位,此外,國內礦山恢復良好,高頻礦山產能利用率和日均鐵精粉產量持續回升,且已超過去年同期水平。

光大期貨黑色團隊表示,短期鐵礦石基本面維持偏緊平衡,鐵水產量維持高位,港口庫存繼續去庫,庫存處于偏低水平。但現實需求有轉弱預期,一方面是終端需求偏弱,另一方面是7月鋼廠高爐有減產預期,中長期來看,鐵礦石供需逐步寬松。需求端來看,據mysteel數據顯示,日均鐵水產量246.82萬噸,環比下降0.06萬噸,同比增加15.98萬噸。日均鐵水產量和進口礦日耗環比微降,但繼續處于年內高位,對于鐵礦石需求有所支撐。上周日均疏港量313.42萬噸,環比增加5.11萬噸,港口日成交也有所增加,且鋼廠仍有利潤,所以主動減產的積極性不足。但需求端需要關注唐山限產影響和粗鋼平控政策的情況。目前唐山地區限產加嚴,部分鋼企燒結機停產比例有所擴大,后續燒結礦緊缺可能會導致部分高爐減產。供應端來看,6月財年末沖量,整體發運量增加到年內中高水平,到港量連續三周回升,海外供應維持寬松,國產礦產量也延續增勢。庫存方面,上周四45港進口鐵礦庫存為12638.56萬噸,環比降103.44萬噸,處于年內偏低水平。鋼廠低庫存運行為主,全國鋼廠進口鐵礦石庫存總量為8630.37萬噸,環比增加85萬噸。

展望后市,光大期貨黑色團隊表示,由于財年末沖量,當前海外供應端發運量穩步回升至年內較高水平,到港量持續增加。需求端,鐵水產量維持高位,鋼廠有利潤,但需要關注環保限產政策和粗鋼平控政策的情況,7月高爐有減產預期。庫存整體處于偏低水平,港口庫存繼續去庫,鋼廠維持低庫存水平。短期需求預期有所反復,且預期、現實博弈繼續,預計鐵礦石價格呈現寬幅振蕩走勢。

涂偉華表示,鐵礦石需求表現良好,給予礦價支撐,但供應同樣在回升,供需雙高局面下礦價韌性較強。不過,環保限產以及粗鋼壓減政策抑制下,鐵礦石需求將下行,而供應季節性回升,礦市基本面存走弱預期,靜態供需矛盾激化,高位礦價再度轉弱下行。

“預計后期鐵礦石價格易跌難漲,建議鐵礦石貿易企業在鐵礦石處于高位壓力處進行套期保值,此外,還可以擇機做買近空遠的鐵礦石跨期套利交易。”石頭說。

免責聲明: 本公司提供的資訊來自公開的資料,本公司僅作引用,并不對這些資訊的準確性、有效性、及時性或完整性做出任何保證,及不承擔任何責任。本公司提供的資訊并不構成任何建議或意見,均不能作為 閣下進行投資的依據。